2022年年终奖一次性扣税公式为:应纳税所得额=年度奖金收入÷12×适用税率-速算扣除数。为了最大化年终收益,可以采取以下策略:,,1. 合理规划年终奖金额,避免因金额过大而适用更高税率。,2. 考虑年终奖与工资合并计税的差异,选择更优的计税方式。,3. 了解不同地区和行业的税收优惠政策,合理利用政策降低税负。,4. 考虑个人情况,如婚姻状况、子女教育等,合理规划税务。,5. 咨询专业税务师或财务顾问,获取更准确的税务建议和规划。,,通过合理规划和利用税收优惠政策,可以最大化年终收益,减轻个人税负。

随着2022年进入尾声,许多企业和个人都在期待着年终奖金的发放,在享受这份额外收入的同时,如何合理、合法地减少税负,成为了许多人关注的焦点,特别是对于年终奖的纳税处理,了解并正确应用“年终奖一次性扣税公式”至关重要,本文将详细解析这一公式,帮助你最大化年终收益,确保你的每一分钱都能发挥最大效用。

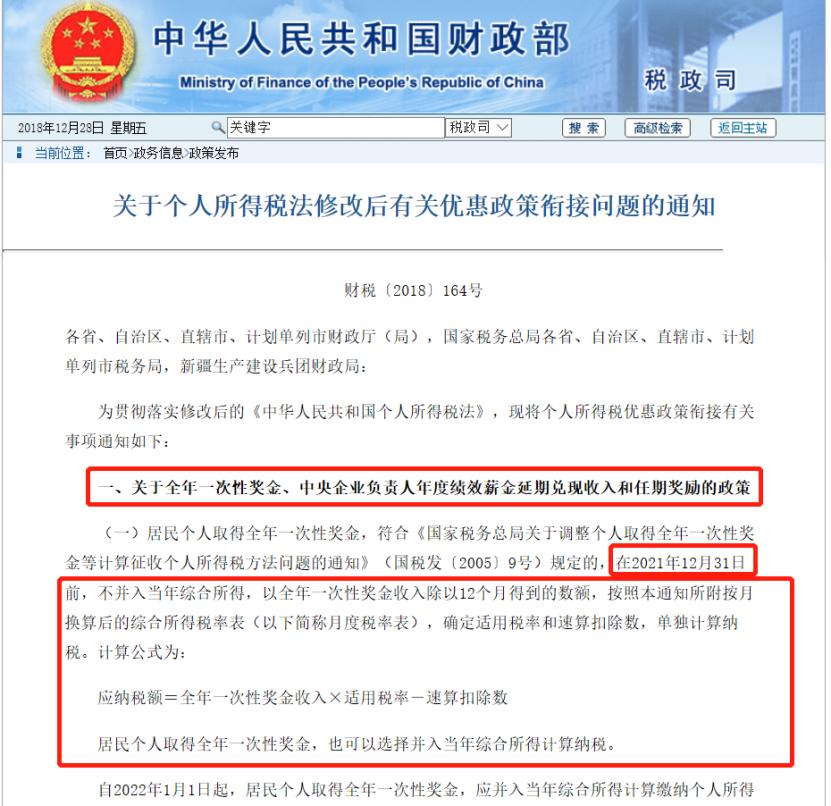

一、年终奖一次性扣税政策背景

自2019年起,我国实施了个人所得税改革,其中一项重要内容就是优化了年终奖的计税方式,允许纳税人选择将全年一次性奖金收入并入当年综合所得计算纳税,或者选择不并入,单独计算纳税,这一政策在2022年继续有效,为纳税人提供了更加灵活的税收筹划空间。

二、年终奖一次性扣税公式解析

1. 单独计税公式:

- 适用情况:选择不并入当年综合所得,单独计算年终奖的应纳税额。

- 计算公式:应纳税额 = 年终奖 × 适用税率 - 速算扣除数。

- “适用税率”和“速算扣除数”根据年终奖的金额在预扣率表(见下表)中查找确定。

| 年终奖范围(元) | 税率(%) | 速算扣除数(元) |

| 不超过3000 | 3 | 0 |

| 超过3000至12000 | 10 | 210 |

| 超过12000至25000 | 20 | 1410 |

| 超过25000至35000 | 25 | 2660 |

| 超过35000至55000 | 30 | 4410 |

| 超过55000至80000 | 35 | 7160 |

| 超过80000 | 45 | 15160 |

2. 并入综合所得计税公式:

- 适用情况:选择将年终奖并入当年综合所得一并计算纳税。

- 计算公式:应纳税额 = 年终奖 + 年度综合所得 × 适用税率 - 速算扣除数。

- 在此情况下,年终奖将与全年的工资、稿酬、特许权使用费等收入合并,再按照综合所得税率表计算应纳税额。

三、如何选择最优计税方式?

选择单独计税还是并入综合所得计税,取决于你的具体收入情况和已预缴税额,一般而言,如果全年综合所得较低或已预缴税额较高,单独计税可能更为有利;反之,如果全年综合所得较高或预缴税额较少,则并入综合所得计税可能更划算,还需考虑未来月份的工资薪金情况,以避免因合并后税率跳档而增加税负。

四、案例分析

案例一: 小王2022年取得年终奖6万元,全年工资薪金为12万元(已预缴个税5000元),无其他收入,若选择单独计税:

- 应纳税额 = 6万 × 3% = 1800元(适用税率3%,速算扣除数0),减去已预缴的5000元,实际需补缴3200元。

- 若选择并入综合所得计税:全年应纳税所得额为18万(6万+12万),适用税率25%,速算扣除数9660元,应纳税额为4.3万(18万 × 25% - 9660),减去已预缴的5000元,实际需补缴3.8万,显然,单独计税更优。

案例二: 小李情况与小王相似,但全年工资薪金为36万元(已预缴个税3万元),无其他收入,若选择并入综合所得计税:

- 年终奖并入后,全年应纳税所得额为42万(6万+36万),适用税率35%,速算扣除数88960元,应纳税额为1.49万(42万 × 35% - 88960),减去已预缴的3万,实际需补缴-1.51万元,即退税1.51万元,这表明在较高收入情况下,并入综合所得计税更为有利。

五、注意事项与建议

1、提前规划:鉴于年终奖的计税方式选择具有一次性特点且影响重大,建议纳税人提前进行税务规划,必要时可咨询专业税务顾问。

2、关注政策变动:虽然当前政策稳定,但建议持续关注税务部门发布的最新信息,以应对可能的政策调整。

3、合理分配收入:通过调整工作节奏或利用其他合法手段合理分配收入,有助于在不同时间段内实现税收的最优化。

4、利用专项附加扣除:合理利用子女教育、继续教育、大病医疗等专项附加扣除项目,进一步降低应纳税所得额。

5、避免“税率跳跃”:在决定是否将年终奖并入综合所得时,需谨慎考虑是否会因合并导致税率跳跃而增加税负。

年终奖金作为对个人一年辛勤工作的肯定和奖励,其税务处理直接关系到个人实际到手收入的多寡,正确理解和运用“年终奖一次性扣税公式”,不仅能够确保你合法享受税收优惠,还能在合理范围内最大化你的年终收益,在享受这份喜悦的同时,别忘了做好税务筹划的“加减法”,让每一分钱都发挥其应有的价值。

京公网安备11000000000001号

京公网安备11000000000001号 京ICP备11000001号

京ICP备11000001号